Internasjonal beskatning blir enklere å håndtere når multinasjonale selskaper forstår hvor fortjeneste skal beskattes, hvordan skatteavtaler fungerer og hvordan man følger regler i forskjellige land uten å betale skatt to ganger.

Når et selskap ekspanderer til nye land, føles vekst spennende. Nye markeder betyr nytt salg. Nye team betyr nye ideer. Men når du krysser grenser, blir beskatning mer kompleks. Hvert land har sine egne regler. Hver skattemyndighet ber om rapporter. Så du må holde deg organisert.

Det er der internasjonal beskatning hjelper. Den viser deg hvor du skal betale skatt og hvor mye du skal rapportere i hvert land. Den hjelper deg også med å unngå dobbeltbeskatning, som skjer når to land prøver å beskatte den samme inntekten. Hvis du forstår strukturen, reduserer du risikoen og beskytter fortjenesten din.

Det er logikk bak globale skatteregler. Når du har lært det grunnleggende, kan du håndtere grenseoverskridende beskatning med mer klarhet og mindre stress.

Viktige høydepunkter

- Internasjonal beskatning avgjør hvilket land som beskatter fortjenesten din

- Skatteavtaler hjelper deg med å unngå å betale skatt to ganger

- Regler for internprising styrer hvordan datterselskaper deler fortjeneste

- Globale skattereformer påvirker hvordan store selskaper rapporterer inntekt

I denne veiledningen lærer du hvordan multinasjonale selskaper håndterer internasjonal beskatning, forhindrer vanlige feil og holder seg i samsvar med regler i et globalt marked i endring.

Hva er internasjonal beskatning?

Internasjonal beskatning refererer til skatteregler som gjelder når et selskap opererer i mer enn ett land. Et multinasjonalt selskap kan ha hovedkontor i ett land, fabrikker i et annet og kunder i mange andre. Hvert land kan kreve rett til å beskatte deler av selskapets inntekt.

Dette skaper et enkelt, men viktig spørsmål: hvem har rett til å beskatte hvilket overskudd?

Noen land beskatter selskaper basert på hvor de er registrert. Andre beskatter basert på hvor inntekten er opptjent. Mange gjør begge deler. Internasjonal beskatning gir rammeverket for å håndtere disse overlappingene.

Uten koordinering kan bedrifter møte kraftig dobbeltbeskatning. Med koordinering kan de planlegge lovlig og transparent.

Hvorfor er internasjonal beskatning så viktig i dag?

Forretningsdrift ser annerledes ut i dag enn den gjorde for mange år siden. Bedrifter selger produkter på nett til kunder i mange land. Digitale tjenester beveger seg over landegrenser på sekunder. Eksterne team jobber fra forskjellige steder. Forsyningskjeder forbinder fabrikker, leverandører og kontorer over hele verden.

På grunn av dette fokuserer myndighetene mer på beskatning. De ønsker å kreve inn rettferdig skatt fra multinasjonale selskaper som tjener inntekter i sine egne økonomier. Når fortjeneste beveger seg over landegrenser, spør skattemyndighetene hvor denne fortjenesten hører hjemme.

OECD rapporterte at profittflytting under skattegrunnlaget og profittflytting (BEPS) forårsaket et tap på omtrent 100 til 240 milliarder amerikanske dollar i globale skatteinntekter hvert år.

Som et resultat styrket landene internasjonale skatteregler. De innførte strengere rapporteringsstandarder og nye globale skattereformer. I dag er ikke overholdelse av regler valgfritt. Det er en del av ansvarlig forretningsdrift. Bedrifter som forstår internasjonal beskatning beskytter sitt omdømme og reduserer risiko.

Hvordan oppstår dobbeltbeskatning?

Dobbeltbeskatning skjer når to land beskatter den samme inntekten.

For eksempel:

- Et norsk selskap tjener overskudd gjennom en filial i Tyskland

- Tyskland beskatter overskuddet fordi det ble opptjent lokalt

- Norge beskatter inntekten til selskaper hjemmehørende i verden

Hvis det ikke gjelder skattelettelser, betaler selskapet skatt to ganger av det samme overskuddet.

For eksempel strukturerte en nordisk produksjonsgruppe som opererer i Tyskland filialen sin feil og opplevde i utgangspunktet dobbeltbeskatning av 2 millioner euro i overskudd. Etter å ha anvendt den relevante skatteavtalen og krevd utenlandske skattefradrag på riktig måte, reduserte selskapet duplikatskatteeksponering og forbedret sin effektive skatteposisjon.

Det er her skatteavtaler spiller en nøkkelrolle.

Hvordan skatteavtaler forhindrer dobbeltbeskatning

Land signerer bilaterale skatteavtaler for å unngå dobbeltbeskatning. Disse traktatene:

- Definerer hvilket land som beskatter forretningsfortjeneste

- Reduserer kildeskattesatser

- Gir skattefradrag eller fritak

For eksempel har Norge skatteavtaler med mange land for å avklare skatterettigheter.

Multinasjonale selskaper må gjennomgå traktatbestemmelser nøye. En liten forskjell i ordlyden kan påvirke store skattebeløp.

Hva er fast driftssted, og hvorfor er det viktig?

Fast driftssted (PE) avgjør om et selskap har en skattepliktig tilstedeværelse i et annet land.

Et PE kan omfatte:

- Et filialkontor

- En byggeplass som varer lenger enn en bestemt periode

- En fabrikk eller et lager

- Ansatte som opererer langsiktig i et land

Hvis et selskap oppretter et PE, kan det landet beskatte fortjeneste knyttet til denne aktiviteten.

Mange multinasjonale selskaper oppretter ved et uhell et fast driftssted gjennom eksterne team eller langsiktige prosjekter i utlandet. Derfor må internasjonal skatteplanlegging vurdere PE eksponering tidlig.

Hvordan fungerer reglene for internprising?

Internprising dekker transaksjoner mellom relaterte enheter innenfor samme multinasjonale konsern.

For eksempel:

- Et morselskap i Sverige selger tjenester til datterselskapet sitt i Frankrike.

- Prisen som belastes bestemmer hvor mye fortjeneste som gjenstår i hvert land.

Skattemyndighetene krever at transaksjoner gjenspeiler markedsforholdene. Dette kalles armlengdes avstandsprinsippet.

Hvis myndighetene mener at prisingen endrer fortjenesten urettferdig, justerer de skattepliktig inntekt og ilegger bøter. OECDs retningslinjer for internprising setter globale standarder.

Dokumentasjon for internprising må inneholde:

- Funksjonell analyse

- Sammenlignbare prisdata

- Konserninterne avtaler

- Økonomisk begrunnelse

Sterk dokumentasjon reduserer revisjonsrisiko.

Hvordan påvirker moms multinasjonale selskaper?

Moms, eller merverdiavgift, spiller en stor rolle i internasjonal handel. Når et selskap selger på tvers av landegrenser, følger momsreglene salget. Så bedrifter må forstå hvordan hvert land anvender beskatning på varer og tjenester.

Reglene avhenger av noen få viktige faktorer. For det første spiller det en rolle om selskapet selger varer eller tjenester. Deretter spiller det en rolle hvem som kjøper produktet. En bedriftskunde og en privatforbruker følger forskjellige momsregler. Til slutt avgjør kundens beliggenhet hvor moms gjelder.

For digitale tjenester i EU bruker mange selskaper One Stop Shop (OSS) systemet. Dette systemet tillater registrering i ett EU land i stedet for mange. Det forenkler rapporteringen, men selskaper trenger fortsatt nøyaktig salgssporing.

Norske bedrifter som selger digitale tjenester til EU forbrukere må følge EUs momsregler. Samtidig må de oppfylle norske skattekrav. Dette betyr at de administrerer to systemer sammen.

Momsfeil kan føre til bøter og ekstra kostnader. På grunn av dette trenger selskaper tydelige oversikter over grenseoverskridende salg. Når de sporer transaksjoner nøye, reduserer de risikoen og holder seg i samsvar.

Hva er kildeskatt i grenseoverskridende transaksjoner?

Kildeskatt gjelder når betalinger krysser landegrenser, for eksempel:

- Utbytte

- Renter

- Royaltyer

- Servicegebyrer

Betalende land kan trekke fra skatt før midler overføres.

Skatteavtaler reduserer ofte kildeskattesatsene. For eksempel:

| Betalingstype | Standard sats | Avtalesats (eksempel) |

| Utbytte | 25 % | 5–15 % |

| Renter | 15 % | 0–10 % |

| Royaltyer | 20 % | 0–10 % |

Selskaper må søke om traktatfordeler på riktig måte. Manglende dokumentasjon fører til for mye kildeskatt.

Hvordan har OECDs globale minimumsskatt endret internasjonal beskatning?

OECD innførte Pilar 2 regler som krever at store multinasjonale selskaper betaler en effektiv minimumsskattesats på 15 %.

Denne reformen tar sikte på å forhindre at profitt flyttes til jurisdiksjoner med lav skatt.

Konsekvensene av den globale minimumsskatten:

- Selskapsstrukturering

- Rapporteringsforpliktelser

- Beregninger av effektiv skattesats

- Land for land rapportering

Multinasjonale selskaper må oppdatere samsvarssystemene for å gjenspeile disse nye standardene.

Praktisk rammeverk for håndtering av internasjonal beskatning

Håndtering av internasjonal beskatning krever struktur. Multinasjonale selskaper kan ikke stole på gjetting. De trenger en tydelig prosess. Når du følger trinnene i rekkefølge, føles samsvar mer kontrollert og mindre overveldende.

-

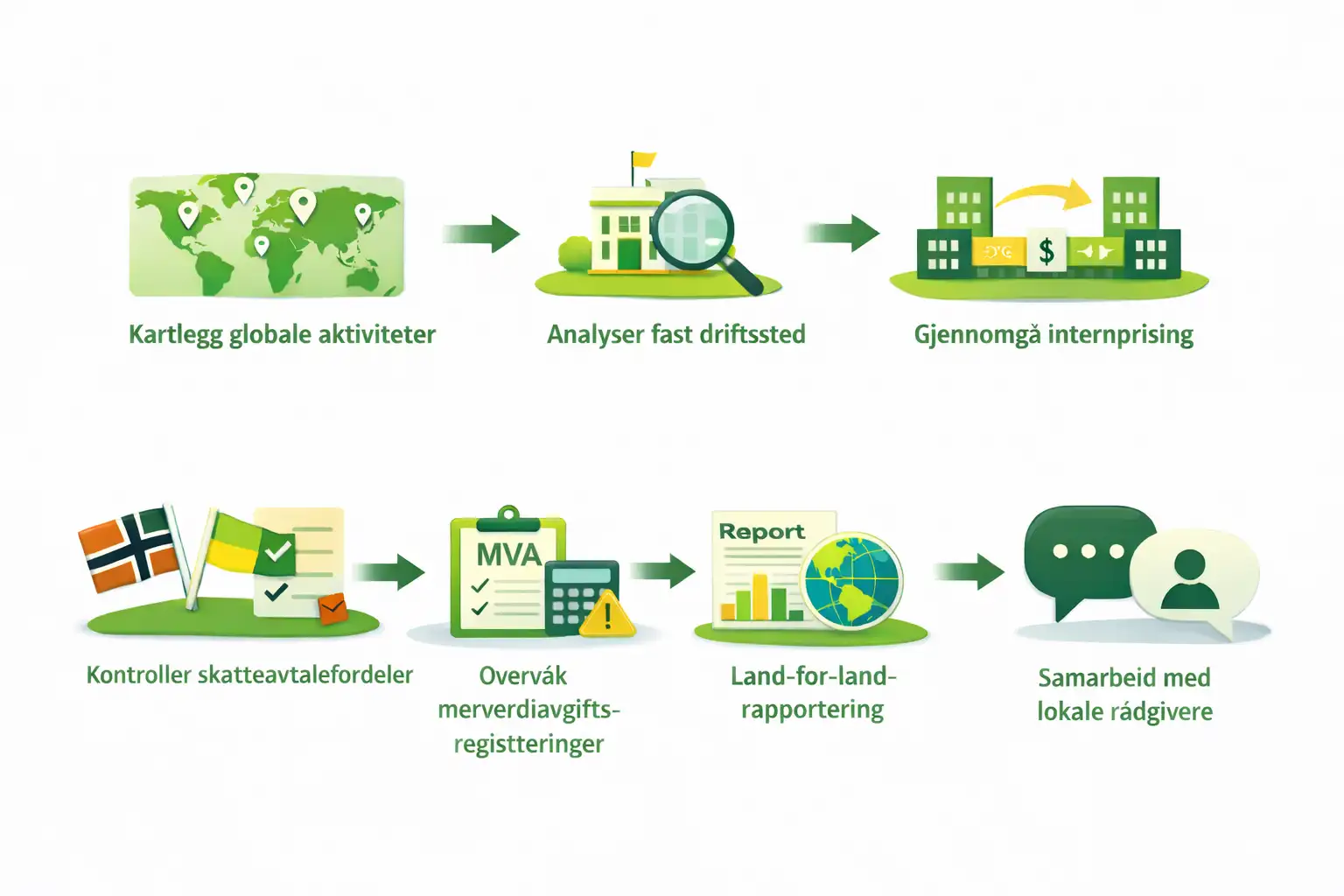

Kartlegg globale aktiviteter

Start med å liste opp alle land der selskapet ditt opererer. Se på hvor du har juridiske enheter, ansatte, entreprenører, lager og kunder. Dette gir deg et fullstendig bilde av din globale tilstedeværelse. Når du ser hele kartet, forstår du ditt skatteavtrykk.

-

Analyser fast driftssted

Deretter gjennomgår du aktiviteten din i hvert land. Sjekk kontrakter og prosjekttidslinjer. Selv korttidsarbeid eller eksterne ansatte kan skape skattepliktig tilstedeværelse. Når du identifiserer risikoer tidlig, forhindrer du større skatteproblemer senere.

-

Gjennomgå internprising

Se deretter på hvordan datterselskapene dine handler med hverandre. Prissetting mellom selskaper bør gjenspeile reell markedsverdi. Skriv tydelige avtaler og oppdater dokumentasjonen hvert år. Dette beskytter deg hvis skattemyndighetene stiller spørsmål.

-

Sjekk fordeler med traktater

Deretter gjennomgår du skatteavtaler mellom land der du opererer. Disse traktatene kan senke kildeskattesatser og forhindre dobbeltbeskatning. Du må imidlertid anvende reglene riktig og føre skikkelig oversikt.

-

Overvåk merverdiavgiftsregistreringer

Hold oversikt over momsgrenser i alle land. Når salget ditt når visse grenser, kan registrering bli nødvendig. Hvis du ikke registrerer deg, kan det medføre straffer. Regelmessig overvåking sikrer at du overholder regelverket.

-

Land for land rapportering

Store multinasjonale selskaper må sende inn land for land rapporter i henhold til BEPS-reglene. Disse rapportene viser hvordan fortjeneste, skatter og forretningsaktiviteter fordeler seg på tvers av land. Nøyaktig rapportering skaper åpenhet.

-

Samarbeid med lokale rådgivere

Til slutt, samarbeid med lokale skatterådgivere i hvert land. De forstår lokale lover og praktiske forventninger. Internasjonal beskatning involverer mange små detaljer. Lokal ekspertise hjelper deg med å holde deg på sporet.

Når multinasjonale selskaper følger strukturerte trinn i riktig rekkefølge, blir etterlevelse mer forutsigbar og håndterbar.

Vanlige feil i internasjonal beskatning

Multinasjonale selskaper gjør ofte feil som kunne vært unngått:

- Ignorerer risikoen for fast eiendom hos eksterne ansatte

- Undervurderer internprisingsrevisjoner

- Mangler terskler for momsregistrering

- Anvender feil kildeskatt

- Unnlater å dokumentere grenseoverskridende tjenesteavtaler

Disse feilene øker skatteeksponeringen og risikoen for samsvar.

Den menneskelige siden av global skattesamsvar

Internasjonal beskatning kan høres teknisk ut. Men bak hver regel ligger det reelle forretningsavgjørelser.

Når et selskap ekspanderer til et nytt marked, må ledere vurdere:

- Hvor de skal registrere enheten

- Hvordan de skal strukturere kontrakter

- Hvordan overskuddet vil flyte mellom land

- Hvordan lokal beskatning påvirker marginene

Skattestrategi påvirker prising, ansettelse og langsiktige investeringer.

Ansvarlige multinasjonale selskaper behandler beskatning som en del av selskapsstyring. Åpenhet bygger tillit hos investorer, regulatorer og kunder.

Avsluttende tanker

Internasjonal beskatning handler ikke bare om tall og former. Det spiller en reell rolle i hvordan multinasjonale selskaper vokser. Når en bedrift opererer i mange land, blir skattebeslutninger en del av den daglige planleggingen.

Reglene kan virke komplekse i starten, men de er bygget på klare prinsipper. Land ønsker at fortjenesten skal beskattes på riktig sted. Bedrifter ønsker å unngå å betale skatt to ganger. Alle trenger klare standarder å følge.

Med god planlegging, tydelige registre og riktig ekspertstøtte kan bedrifter håndtere internasjonal beskatning med mindre stress. Vekst og samsvar kan bevege seg fremover sammen på en jevn måte.

Skal du utvide din norske virksomhet internasjonalt?

Riktigregnskap hjelper bedrifter med å navigere grenseoverskridende beskatning, overholde norske og internasjonale regler og unngå kostbare feil.

Kontakt oss for strukturert internasjonal skattestøtte.

Viktige konklusjoner

- Globale skatteregler bestemmer hvor multinasjonale overskudd beskattes.

- Dobbeltbeskatningsavtaler forhindrer dupliserte skattebetalinger.

- Regler for fast driftssted definerer skattepliktig tilstedeværelse.

- Internprising må gjenspeile markedsverdi.

- Moms og kildeskatt kompliserer grenseoverskridende handel.

- OECDs globale minimumsskatt omformer moderne beskatning.

- Sterk dokumentasjon reduserer revisjonsrisiko.

- Ekspertstøtte forbedrer samsvar og strategi.